Tucet trendov, ktoré ovplyvňujú vaše tržby

V akom prostredí je český a slovenský retail v rámci EÚ-27? Dotýkajú sa nás trendy, ktoré zasahujú okolité štáty? Alebo sme voči demografickým zmenám a zvratom v nákupnom správaní imúnni? Pozrite sa na 6 + 6 trendov, ktoré sa bytostne dotýkajú vašich tržieb.

Retail ovplyvnia inflácia aj generačná priepasť

Inflácia, geopolitické napätie a demografické zmeny formovali za posledné roky krajiny Európskej únie a priamo ovplyvnili správanie spotrebiteľov a dynamiku maloobchodu. Štúdia „European retail in 2024 and 2025“ ktorý vydala spoločnosť NIQ Geomarketing (powered by GfK Intelligence), sa zameriava na kľúčové ukazovatele európskeho retailu v týchto rokoch. Prieskum rozoberá kúpnu silu, maloobchodný obrat, podiel maloobchodu na súkromnej spotrebe a vývoj spotrebiteľských cien, pričom poskytuje zasvätený pohľad na ekonomické trendy a výzvy v celom regióne. Kým Baby Boomeri opúšťajú pracovný trh a Generácia Z doň postupne vstupuje, začína zarábať a zakladať domácnosti, vzniká generačná priepasť, ktorá bude maloobchodné trendy tiež výrazne ovplyvňovať. Okrem toho sa zaoberá generačnými nákupnými zvyklosťami a ich regionálnymi vplyvmi. Štúdia je založená na dátach od Európskej komisie (Eurostat) z mája 2025 a vlastných výpočtoch a dát z mája 2025 a augusta 2024. Závery štúdie poskytujú obchodníkom relevantné informácie na zabezpečenie budúcich investícií a optimalizáciu retailových sietí.

6 ukazovateľov, ktoré musíte sledovať

Pozreli sme sa najprv na päť makroekonomických ukazovateľov, ktoré je nutné sledovať, lebo majú zásadný vplyv na nákupné správanie a cezhraničné nákupy. Čo teda vyplýva zo štúdie?

1. Ekonomický rast, stagnácia a pokles: Rok 2024 bol v Európe poznačený kontrastmi v ekonomickom raste. Zatiaľ čo juhoeurópske a východoeurópske krajiny zaznamenali silný ekonomický rast, hlavné západné ekonomiky ako Nemecko a Francúzsko stagnovali a Rakúsko dokonca mierne pokleslo. Celkovo sa maloobchodný obrat v EÚ-27 zvýšil miernejším tempom, o 3,0 %, čo je ale výrazné spomalenie oproti 5,5 % v roku 2023.

2. Trh práce a demografické zmeny: Trh práce zostal v roku 2024 prekvapivo odolný. Nízky rast produktivity a demografické zmeny, ako je odchod Baby Boomerov (narodení medzi rokmi 1946 až 1964) do dôchodku a spomalenie vnútoreurópskej migrácie, však predstavujú dlhodobé výzvy. Napríklad „ťahúň európskej ekonomiky“ Nemecko zaznamenalo v roku 2024 zápornú migračnú bilanciu v rámci EÚ, čo znamená menej potenciálnych pracovníkov a meniace sa spotrebiteľské demografické údaje.

3. Globálna neistota: Po postupnom poklese neistoty po pandémii ochorenia COVID-19 znovu priniesla volatilitu „špeciálna vojenská operácia“ RF. Začiatkom roka 2024 sa konflikt stal „novým normálom“, no s voľbami v USA a eskalujúcimi geopolitickými napätiami neistota dosiahla nové výšky. Spotrebiteľská nálada v Európe zostala v roku 2024 stabilná, no pod dlhodobým priemerom, a v roku 2025 ďalej klesla, čo odráža rastúce obavy o budúcnosť.

4. Kúpna sila: V roku 2024 kúpna sila v Európe naďalej rástla, avšak výrazne pomalším tempom ako v predchádzajúcich dvoch rokoch. Priemerná kúpna sila na obyvateľa EÚ-27 dosiahla 21 008 eur, čo predstavuje nominálny nárast o 3,0 %. Celková kúpna sila v EÚ predstavovala približne 9,5 bilióna eur. Pokračujúcim trendom bol silnejší rast v krajinách s tradične nižšou kúpnou silou, čo prispelo k postupnému znižovaniu rozdielov v kúpnej sile naprieč Európou. Bulharsko a Chorvátsko zaznamenali najvyšší rast reálneho príjmu. Napriek tomu pretrvávajú regionálne rozdiely; Luxembursko zostáva lídrom s 41 785 eurami na obyvateľa, zatiaľ čo Bulharsko je na poslednom mieste s 8 969 eurami. V rámci krajín tiež existujú výrazné regionálne rozdiely v kúpnej, napríklad v Bulharsku a Nemecku, ale aj na Slovensku, kde spotrebitelia čelia prvej a onedlho druhej vlne konsolidácie.

5. Maloobchodný obrat: Maloobchodný obrat v EÚ-27 rástol v roku 2024 miernejšie, iba o 3,0 % (pre porovnanie v predchádzajúcom roku to bolo 5,5 %). Dôvera maloobchodníkov zostala stabilná, ale pod dlhodobým priemerom. Východoeurópski spotrebitelia, najmä v Rumunsku a Bulharsku, preukázali väčší optimizmus podporený silným rastom reálnych miezd. Rumunsko zaznamenalo nárast maloobchodného obratu o 14,9 %, Bulharsko o 9,9 % a Chorvátsko a Poľsko tiež významne rástli. Sektor rýchloobrátkového tovaru (FMCG) v EÚ rástol o 3,6 %, zatiaľ čo maloobchod s nepotravinovým tovarom zaznamenal miernejší rast o 1,8 %.

V roku 2024 zaznamenalo Slovensko významný rast maloobchodného obratu, konkrétne o +9,2 %. V sektore nepotravinového maloobchodu sa Slovensko umiestnilo medzi lídrami s nárastom o +9,6 %. Česká republika bola jedinou krajinou v EÚ-27, ktorá vykázala pokles obratu v sektore FMCG, a to o 1,4 %. Pokles bol spôsobený najmä prechodom spotrebiteľov na kúpu diskontných produktov a privátnych značiek, ale aj využívaním cezhraničných nákupov v Poľsku, kde boli ceny až o tretinu nižšie.

6. Inflácia: Po prudkom náraste cien v posledných rokoch inflácia v EÚ-27 v roku 2024 vykazovala ďalšie známky normalizácie, s priemernou ročnou mierou 2,6 %. Vrchol inflácie v eurozóne bol v januári 2024 na úrovni 2,5 %, no neskôr klesol. Najvyššiu mieru inflácie v EÚ zaznamenalo Rumunsko (5,8 %), Belgicko (4,3 %) a Maďarsko (4,0 %), zatiaľ čo Litva mala najnižšiu (0,9 %). Inflácia potravín zostáva kľúčovou obavou, pričom vysoké ceny poľnohospodárskych komodít a tlaky na mzdy majú udržať ceny vysoké. Očakávaná inflácia pre rok 2025 je 2,3 %, čo je stále mierne nad cieľom Európskej centrálnej banky, ale smeruje k nemu. V roku 2024 dosiahla priemerná inflácia na Slovensku 2,8 %, žiaľ podľa aktuálnych prognóz sa očakáva, že inflácia v roku 2025 opäť vzrastie, kvalifikované odhady sú nad 4 %. Pre porovnanie v ČR bola inflácia minulý rok 2,4 % a tento rok bude zrejme 2,3 %.

6 spotrebiteľských trendov, s ktorými zápasia vaši zákazníci

Spotrebitelia v EÚ zostávajú od pandémie výrazne opatrní, doslova ekonomicky a emocionálne zraniteľnejší. Majú vážne obavy o vývoj ekonomiky, inflácie a vlastných životných nákladov. Sú oveľa citlivejší na vonkajšie podnety, napríklad na tlak sociálnych sietí či rýchlo technologické zmeny. Tomu prispôsobujú svoje nákupné správanie a výdavky.

1. Podiel maloobchodu na súkromnej spotrebe*: Maloobchod síce zohráva ústrednú úlohu v súkromnej spotrebe, no jeho podiel na výdavkoch domácností sa v posledných rokoch postupne znižoval. V roku 2024 predstavoval 32,6 % celkovej súkromnej spotreby v EÚ-27. Spotrebitelia vo východoeurópskych krajinách musia stále vyčleniť podstatne väčšiu časť svojich rozpočtov na maloobchod (napr. Chorvátsko 48,0 %, Bulharsko 46,3 % a Maďarsko 45,3 %, Čechy 41,2 % a Slovensko 36,2 %), čo je spôsobené jednak nižšími príjmami, a jednak cenami tovarov a služieb v pomere k príjmom. Na Slovenskú sú napríklad výdavky na potraviny druhým najväčším výdavkom domácností, hneď po nákladoch na bývanie. Naopak, v západných krajinách s vyššou kúpnou silou je podiel maloobchodu na súkromnej spotrebe nižší (napr. Nemecko 25,1 %).

2. Spotrebiteľské správanie a výdavkové vzorce: Pod pojmom „výdavkové vzorce“ (consumer spending patterns) chápe štúdia ČO si spotrebitelia kupujú, KOĽKO peňazí míňajú na rôzne kategórie, KDE sa rozhodnú minúť (napr. online, v diskontoch) a PREČO robia tieto rozhodnutia (napr. cena, pohodlie, udržateľnosť, generačné hodnoty), a to najmä v reakcii na ekonomické tlaky a demografické zmeny. Napríklad Nemci v rámci skúmaných krajín vedú vo výdavkoch na športové potreby, rekreačné potreby, záľuby a zveľaďovanie domácností (10,6 % rozpočtu na túto kategóriu), zatiaľ čo v Bulharsku jasne dominuje spotreba potravín (47,5 %). Chorvátski spotrebitelia uprednostňujú viac ako iní štátni príslušníci módu (13,9 %) a bytové zariadenie a doplnky (9 %). Čechy ani Slovensko štúdia neuvádza, ale z iných aktuálnych dát vidíme, že ľudia šetria na tovaroch dlhodobej spotreby, odkladajú veľké výdavky, menej navštevujú reštaurácie, kultúrne podujatia a menej kupujú dovolenky.

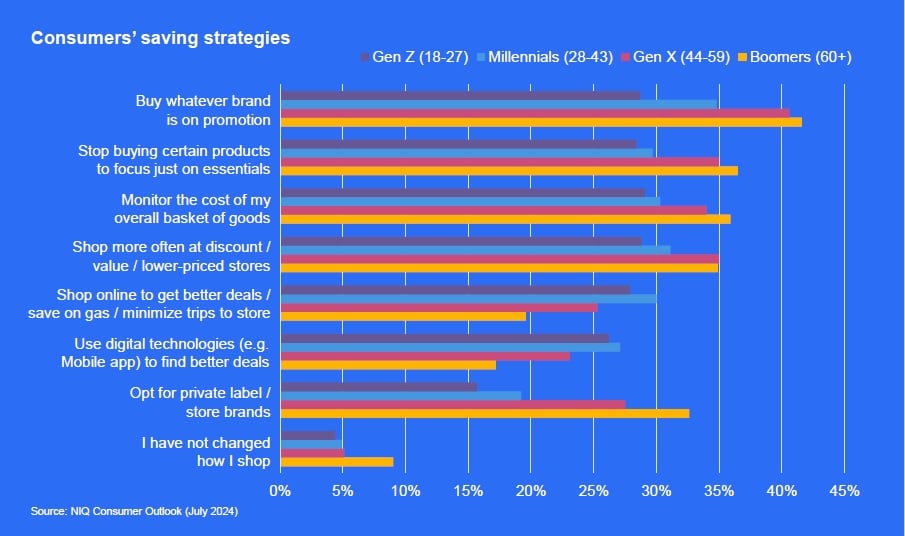

3. Nákupné správanie podľa veku: Medzi generáciami sa pozorujú výrazné rozdiely v spotrebiteľskom správaní.

◦ Generácia Z (18-27 rokov) je vysoko motivovaná pohodlím, pričom 77 % z nich mesačne nakupuje jedlo so sebou. Mladšie generácie sú tiež náchylnejšie obmedziť výdavky na „voliteľné“** položky, ako je alkohol alebo čerstvé mäso, v reakcii na ich rastúce ceny.

◦ Mileniáli (28-43 rokov) sú najochotnejší investovať do tovaru dlhodobej spotreby a sú vysoko motivovaní udržateľnosťou. Po pandémii COVID-19 zvýšili útraty na vylepšovanie domácnosti a domáce zážitky. Často nakupujú online, aby získali lepšie ponuky, alebo používajú mobilné aplikácie.

◦ Generácia X (44-59 rokov) má v roku 2024 vo väčšine európskych krajín najvyššiu absolútnu kúpnu silu a je viac otvorená novým produktom a ochotná priplatiť si za skorší prístup k inováciám (tzv. early adopters).

◦ Baby Boomeri (60+ rokov) sú najopatrnejšou generáciou v čase globálnej neistoty a inflácie. Sú náchylnejší prejsť na vlastné značky reťazcov, zamerať sa na kúpu nevyhnutných vecí a rozhodovať sa na základe akcií a cenových promócií. Ak ceny rastú, s väčšou pravdepodobnosťou znížia aj spotrebu čerstvých produktov.

4. Digitálna afinita: Regionálne údaje poukazujú na silnú koreláciu medzi mladšou populáciou a digitálnou afinitou v metropolitných oblastiach. V Španielsku majú regióny s nižším podielom Baby Boomerov a vyššou úrovňou vzdelania výrazne vyššiu afinitu k nákupom online.

5. Vplyv udalostí / podujatí: Príkladom je vplyv Majstrovstiev Európy vo futbale v roku 2024 na maloobchodný sektor v Nemecku (krátkodobý optimizmus), Španielsku (nárast spotrebiteľskej dôvery) a Spojenom kráľovstve (nárast predaja potravín). K štúdii by sme mohli dodať, že v maloobchode badať aj vplyv krátkodobých trendov viazaných na produkt alebo udalosť (často nesú prívlastky trendy, hype, rozruch, pobláznenie). Spomeňme bábiky Labubu, fidget spinner, krátkodobá obľuba produktov s licencovanými postavičkami, ktorá kopíruje uvedenie nových filmov zo „stajní“ Marvel, DC alebo Disney a podobne.

6. Technologické zmeny: Technologické zmeny, najmä všadeprítomný vzostup umelej inteligencie, sú významnou časťou populácie – predovšetkým mladšou generáciou – vnímané pozitívne. Tento rastúci optimizmus v kombinácii s uvoľňujúcou sa infláciou by mohol pomôcť obnoviť spotrebiteľskú náladu medzi príslušníkmi Generácie Z a Mileniálmi naprieč celou Európou.

Šťastie praje pripraveným

Citát údajne povedal Louis Pasteur, francúzsky chemik a mikrobiológ, no hodí sa aj na súdobý retail. Ekonomické a spotrebiteľské trendy uvedené v štúdii NIQ Geomarketing sú pre európsky maloobchod dvojakou výzvou. Na jednej strane teda musia reagovať na krátkodobú volatilitu a na strane druhej sa musia pripravovať na dlhodobé štrukturálne zmeny celého odvetvia.

* V origináli „Retail Share of Private Consumption“ je ukazovateľ, ktorý vyjadruje, koľko percent z celkových výdavkov domácností (súkromnej spotreby) smeruje do maloobchodu – teda na nákup tovarov v obchodoch (potraviny, oblečenie, elektronika, drogéria atď.).

** V origináli „discretionary items“ sú tovary a služby, ktoré si kupujeme pre pohodlie, zábavu alebo osobné potešenie. Sú to teda „voliteľné“ a „chcené“ výdavky, nie „potrebné“ a „nutné“. Spotrebiteľ za ne utráca obvykle až potom, čo uhradí základné potreby (bývanie, jedlo,..).

Red, Zdroj: Nielsen Consumer LLC, 2025, Úvodné ilustračné foto: Unsplash.com